bw必威西汉姆联官网-满屏开花的freestyle,无疑是这个暑期档最爆款的热词;《快男》、《明日之子》、《超次元偶像》三分“鲜肉”的热闹,将网络自制节目的未来衬托得愈发不可限量;来自CSM35城的数据显示,2017年上半年,约七成省级卫视环比收视呈负增长。

近来,已有业内文章发声,叩问“网络综艺遍地开花,电视综艺如何才能扳回一城”,替电视综艺愁白了头。

7月26日,优屏传媒联合上海前景广告发布《2017年上半年网络视频媒体研究报告》。这份网罗了2017年1-6月几大主要视频网站播放情况的调查报告中,据数据表明:2017年上半年在播的3361档综艺节目,总播放量高达823亿;其中,破亿级综艺128部,总播放量733亿。

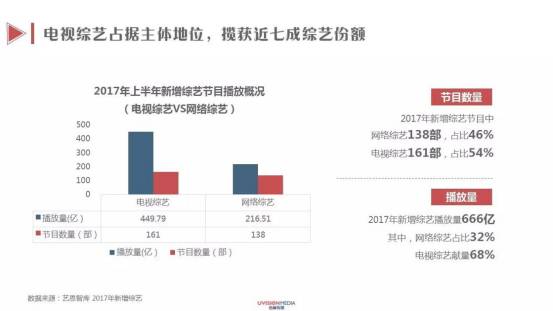

令人意外的是,在业界看来已经红利不再的电视综艺,事实上却是攫取网络流量的超级大户。2017年上半年新增综艺播放量累计多达666亿,其中,电视综艺献量高达68%,揽获了近七成综艺份额。

到目前为止,电视综艺内容里,还没能诞生一款能比肩吴亦凡“吾日三省吾身”的网红词条。《2017快乐男声》《明日之子》《超次元偶像》三档男性偶像养成节目,则深谙市场的“鲜肉哲学”,一时之间,满屏尽是好看的小哥哥。先不说最终能不能选出一个全民偶像,起码在吸引年轻受众眼球和把握大众审美趋势方面,三档类选秀网络节目走在了《中国新歌声》的前头。

如此看来,电视综艺似乎风光不再。其实不然。根据《2017年上半年网络视频媒体研究报告》数据显示,分销爱奇艺、腾讯视频、乐视三家视频网站的《奔跑吧》,今年1-6月播放量累计达到88.13亿,位居2017上半年电视综艺网络播放TOP1,同时也是全网所有综艺节目中的流量之王。排在第二和第三位的是浙江卫视《王牌对王牌2》与湖南卫视《歌手》,同样是两档拥有几年积淀的荧屏综艺,播放量分别为65.11亿和25.28亿。

再来看网综表现。2017上半年网络综艺播放TOP10中,排名前三的《明星大侦探第二季》、《单身战争》、《吐槽大会》分属芒果TV、乐视与腾讯视频三家平播,其中,播放量最高的《明星大侦探2》为20.17亿,比电视综艺榜第三名的《歌手》略低。

除此之外,将前十位网络综艺的播放量相加,总数据大约在100亿左右,远远不及《奔跑吧》、《王牌2》、《歌手》三档节目之和。

电视综艺的流量红利依旧不可小觑,因此,视频网站一方面不敢放松对市场头部内容的采购,一方面加快自制步伐,用自身造血来提升内容竞争实力。

这一点上,爱奇艺与腾讯视频有点心照不宣的意味。从统计数据上不难看出,相比较优酷,爱奇艺与腾讯视频似乎更钟情于买买买,光2017上半年,两家视频网站拼播电视综艺的节目分别为44档和45档,优酷则比两位同仁要“节制”一些,拼播节目为34档,独播数量则多达6档,仅排在独播数最高的芒果TV的7档之后。而爱奇艺与腾讯分别是3档和4档。

随着《奇葩说》、《火星情报局》、《吐槽大会》、《明星大侦探》等纯网综艺显露出网络现象级的品相,近两年来,各家视频网站对自制内容的大力扶持有目共睹。不可否认的是,垂直针对年轻受众的网络节目,竞争力的确逐年攀升。

尽管如此,细看几家视频网站对电视综艺与网络综艺的排兵布阵,可以发现:数量上,电视综艺依然优势明显,在爱奇艺和优酷的比例都超过了70%,自制内容最丰富的腾讯视频,今年上半年播放的电视综艺比例也达到65%。

播放量数据则更直接。爱奇艺、优酷、腾讯视频三家的电视综艺播放量比例分别为74%、76%和58%,除了腾讯视频,电视综艺在爱奇艺和优酷平台上都席卷了超过7成的流量。

这几年,虽然总在说竞技游戏类题材有“过时”的趋势,但今年4月强势回归的《奔跑吧》,豪卷88亿流量,且在2017综艺播放排行TOP10里,竞技游戏类占据4席,瓜分近三成流量份额,足以证明,电视综艺在题材上具备更大众化、全龄化的优势。

从题材细分上而言,网络节目则更具创新与开拓精神。脱口秀类节目尤其带有网生气质,以《奇葩说》、《火星情报局》、《吐槽大会》为代表的网综三杰,说明了脱口秀类型在网络平台上的如鱼得水。

另外,从题材分布来看,BAT三家的综艺类型大同小异,晚会、婚恋、竞技游戏、偶像养成选秀、脱口秀、娱乐、喜剧、音乐、美食、生活体验、旅行、亲子、人文、访谈、烧脑推理、萌宠等数十种类型多花齐放,几家视频媒体的排播策略都算是广撒网、宽布局。

值得一提的是,BAT三家视频网站都正在试水纯网综艺付费模式,《坑王驾到》、《脑大洞开》、《约吧大明星2》三档节目题材相异,但就目前的播放效果和话题的反馈来看,相比付费网剧已经能够强有力的带动会员付费欲望,付费综艺暂时还难成气候。